올해 나의 연말정산 점수는 80점을 주겠어요.

2021년 동안 낸 소득세의 100%를 환급받을 거라 생각했지만 약 20%를 제외한 약 80%를 환급받았어요.

저는 소득이 크지 않기 때문에 충분히 100% 환급받을 거라 생각했는데.. 아쉽네요.

그래서

2021년 연말정산 결과를 확인하며 2022년 연말정산은 100% 환급을 위해 전략을 짜보려 해요.

2021년 연말정산 공제항목

제가 계획하고 채운 2021년 연말정산 공제 항목은 다음과 같아요.

- 연금저축펀드 : 400만 원

- 주택청약 : 240만 원

- 보험료 : 100만 원 이상

- 주택임차차입금 원리금 상환 : 매달 전세대출이자 납부

- 신용카드, 현금영수증, 제로 페이 등

다른 것들은 자연스럽게 채워지는 것이고, 연금저축펀드와 주택청약을 채우는 것으로 연말정산 환급을 100% 받을 수 있을 거라 생각했어요.

적고 보니 크게 한건 없어 보이네요ㅜㅜ

소득이 크지 않다 보니 이 정도면 충분할 줄 알았어요. 2020년에는 연금저축펀드가 없었는데도 100% 환급을 받았었거든요. 그래서 연금저축펀드를 추가로 납부했으니 충분하리라 생각했답니다.

2022년 연말정산 계획

작년보다 더 알차게 준비해 보겠어요!!

1. 주택청약저축 : 120만 원

주택청약저축은 최대 240만 원 납부하면 40%가 소득공제됩니다.

하지만 주택임차차입금과 합산되기 때문에 저는 월 10만 원씩 120만 원만 납부할 거예요.

2. 주택임차차입금 : 주택청약저축과 합쳐 총 300만 원까지 40% 공제

주택임차차입금은 전세대출을 이용 중이기 때문에 매달 납입되는 전세대출이자가 년 300만 원을 넘기 때문에 무조건 채워지는 항목이에요.

그래서 저는 연말정산을 위해 따로 주택청약저축을 납부할 필요는 없지만, 혹시 나중에 청약으로 이용할 가능성을 위해 월 10만 원을 납부하려 합니다.

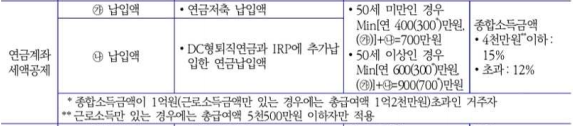

3. 연금저축펀드 : 400만 원

연금저축펀드는 최대 400만 원까지 12% 세액공제됩니다. 종합소득 금액이 4천만 원 이하라면 15%가 세액공제돼요.

50세 이상인 경우는 공제 한도액이 400만 원이 아닌 600만 원으로 늘어나니 참고하세요.

4. IRP : 300만 원

이 IRP 계좌를 개설한 것이 작년과 다른 점이에요.

작년에는 청약저축통장에 240만 원을 모두 납입했지만 올해는 120만 원을 납입하며 남은 금액에 조금 더 보태어 IRP 계좌에 넣기로 했답니다.

IRP 계좌는 연금저축펀드와 합쳐 700만 원까지 공제받을 수 있습니다.

연금저축펀드에서 400만 원을 공제받는다면 IRP 계좌는 300만 원,

연금저축펀드에서 300만 원을 공제받는다면 IRP 계좌는 400만 원을 공제받을 수 있습니다.

세액공제율은 연금저축펀드와 똑같이 종합소득 금액이 4천만 원 이하는 15%, 초과는 12%입니다.

5. 의료비

의료비는 총 급여의 3% 초과분에 대해 공제 가능하지만 실손의료보험금으로 환급받았다면 제외되기 때문에 아마 저는 공제받을 금액이 없을 듯합니다...

6. 보장성보험 : 연 100만 원, 12% 세액공제.

저는 1인 가구이기 때문에 공제받을 수 있는 항목이 많지 않아요.

이 정도가 제가 할 수 있는 최선의 방법인 것 같습니다.

연말정산 계획에 사용된 자료는 저희 회사를 담당하는 세무서에서 보내준 자료를 사용했습니다.

올해는 소득세도 훨씬 많이 가져가던데ㅜㅜ

내년 연말정산은 꼭 100% 환급받을 수 있기를!!

'재테크' 카테고리의 다른 글

| 기준금리, 코픽스 뜻 알아보기 (0) | 2022.06.10 |

|---|---|

| 주식은 언제 관리종목이 되고 상장폐지가 될까? (0) | 2022.06.10 |

| 라오어의 무한매수법 후기! LABU +10%!!! (0) | 2022.06.09 |

| 내가 이해한 '라오어의 무한매수법' 방법 정리하기 (0) | 2022.06.09 |

| 금리 인하 요구권 사용해 보기(신청 조건) (0) | 2022.06.08 |